文 | 创业最前线尚牛在线

一场关于颜值经济的消费升级徐徐展开。当女人的变美三部曲从美甲、美发、假睫毛,进阶为填充、去皱、双眼皮,爱美狂潮助推出一代消费之王——爱美客。

2020 年 9 月,爱美客正式在 A 股上市。

随着经营数据的公开,爱美客因将单位成本不足 25 元的嗨体,卖出超 350 元的价格,令见惯金钱游戏的资本市场也为之狂热。上市半年内,爱美客股价从 437.6 元 / 股到 1331.02 元 / 股,半年翻了三倍。彼时的爱美客市盈率超 400 倍,也就是用 4.33 亿元利润撑起 1800 亿元市值。

不过,爱美客的狂飙中也始终伴随着唱衰的声音。有人认为,给予医美企业超 400 倍的市盈率是显著高估的;也有人认为,随着市场竞争的日益激烈,嗨体很难持续支撑起爱美客的业绩高增速。

四年后,爱美客终于和市场预期的一样,不及预期了。

10 月 29 日盘后,爱美客发布 2025 年第三季度财报。数据显示,公司 2025 年第三季度营收为 5.65 亿,同比下滑 21.27%,归母净利润 3.04 亿,下滑 34.61%。前三个季度的营收为 18.65 亿,同比下滑 21.49%,归母净利润为 10.9 亿,下滑 31.05%。

11 月 14 日,爱美客收于 157.61 元 / 股,已经较(复权后)高点下跌 72.5%。站在新的时点,我们该如何如何对爱美客进行重估?其增长逻辑是否依然成立?

先发优势失效,"医美茅"熄火早有预兆

爱美客的业绩颓势并非突然爆发,而是早有预警信号藏在财报的细节里。

财报数据显示,爱美客的业绩增速在 2024 年就大幅放缓。2022 年、2023 年、2024 年爱美客收入分别为 19.39 亿元、28.69 亿元、30.26 亿元,对应同比增长率分别为 33.91%、47.99%、5.45%。

2025 年,爱美客的业绩下滑更为明显。2025 年前三季度,爱美客录得营业收入 18.65 亿,同比下滑 21.49%。

与此同时,公司存货数据持续攀升。爱美客在 2022 年末、2023 年末、2024 年末存货价值分别为 0.47 亿元、0.5 亿元、0.73 亿元,逐年增长。到 2025 年 9 月 30 日,存货则激增至 0.96 亿元。

这份节节高升的库存清单,与同期国内医美市场 14.5% 的高速增长形成刺眼对比。

弗若斯特沙利文报告显示,中国医美市场规模已从 2017 年的 993 亿元飙升至 2021 年的 1891 亿元尚牛在线,稳居全球第二大市场,预计 2030 年将突破 6382 亿元。

当新氧平台以医美平权概念引爆资本狂欢,当巨子生物携重组胶原蛋白技术抢占抗衰赛道,曾经靠嗨体打下江山的爱美客,却在 2024 年显露出增长疲态。

造成这种局面的主要原因之一,是爱美客引以为傲的先发优势正在失效。

医美行业的特殊规则在于,三类医疗器械审批周期长达 3-5 年,率先获批的首创产品往往享有 3 年以上的竞争真空期。爱美客深谙此道,2016 年取得嗨体注册证后迅速占领颈部抗衰蓝海,九年时间里始终是该领域唯一合规产品。

作为"先发优势就是生死线"的最佳演绎者,爱美客的业绩表现和投资价值很大程度上由嗨体决定。以 2020 年为例,嗨体贡献公司 63.58% 营收且增速达 82.85%。

如今,嗨体的垄断游戏正被华熙生物终结。公开资料显示,2024 年 10 月,华熙生物上市了同样应用于颈部衰老的产品润致 · 格格,截至 2024 年底,该产品收入突破千万元。

图 / 润致官方微博

「创业最前线」通过北京某医美机构了解到,润致格格颈纹针正在借促销活动开拓市场,直指嗨体腹地。

据工作人员介绍,单只嗨体体验价 680 元 /2.5ml,限购一次,复购用户可选择购买 3280 元 /3 支、5280 元 /5 支、9999 元 /10 支套餐。随后,工作人员补充,华熙生物的润致格格颈纹针正在参加双 11 活动,润致格格颈纹针 +OPUS 超离子颈部抗衰价格为 911 元,工作人员建议作者可以尝试一下新产品。

当单一爆品的光芒褪去,爱美客也在极力寻找第二增长曲线。

产品迭代困境:从一品独大到群狼环伺

面对危机,爱美客展开多维度突围。

一方面,爱美客正加速产品迭代,寻找下一个"嗨体"。成立以来十年间,爱美客平均每 7 个月就推出一个新品,截至 2024 年底,爱美客共拿下 17 个医疗器械注册证(含 11 个三类医疗器械证)。

以上产品形成基于透明质酸的系列皮肤填充剂(嗨体、逸美、宝尼达等)、基于聚左旋乳酸的皮肤填充剂(濡白天使)和面部埋植线(紧恋)产品矩阵尚牛在线。

图 / 平安证券研究所

然而,随着市场日益成熟,医美行业的竞争格局已发生全景式重构。

上游原料端,华熙生物凭借微生物发酵技术打通全产业链;中游产品端,锦波生物的重组胶原蛋白、华东医药的少女针等新品类层出不穷;下游渠道端,新氧平台的医美平权行动正在重塑消费认知。

新的竞争逻辑下,消费者从冲动消费转向理性比价,单纯依靠审批红利 + 营销造势打造爆款的旧模式已然失效,爱美客后来的产品再也没有复制出如嗨体一样的亮眼成绩。

内生增长遇阻后,爱美客将筹码押注于外延式扩张。

自 2021 年起,其通过投资与合作快速切入新赛道:先是联手韩国 Huons 布局肉毒素市场,又与北京质肽生物合作引进司美格鲁肽,甚至拿下韩国 Jeisys 旗下医疗美容设备及耗材的中国独家代理权。

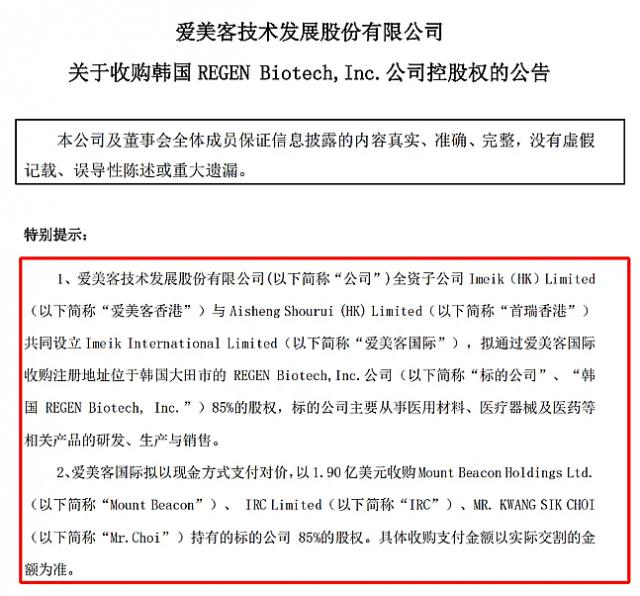

今年上半年的大手笔更显急迫。3 月,爱美客公布将以 1.9 亿美元(折合人民币 13.7 亿元)收购韩国再生材料企业 REGEN Biotech 85% 股权,创下我国医美行业跨国并购金额纪录,试图在童颜针领域抢占先机。

图 / 爱美客公告

10 月 21 日,爱美客又火速完成首个化妆品新原料"甘草查尔酮 A "的备案,跨界化妆品赛道。

然而,这种广撒网式的布局并未缓解核心业务的焦虑。从市场反馈看,无论是再生材料还是化妆品原料,均需经历漫长的消费者教育与市场验证周期。而医美消费者对效果确定性的高要求,更让缺乏爆款潜力的新品难以快速起量。

边增持、边分红增强市场信心,难抵公司市值大幅缩水

2021 年,爱美客成为中国 A 股市场紧随贵州茅台、石头科技之后的第三支千元股,被投资者深切关注。

然而,2021 年之后,公司市值就一直处于下行空间。期间最痛苦的,恐怕是见证这一抛物线的投资者们。

为了抵抗股价的下滑,爱美客也在持续通过增持和分红给予投资者信心。

公告显示,2020 年 -2024 年,爱美客每年的分红金额分别为 4.21 亿元、4.54 亿元、6.06 亿元、4.99 亿元、11.45 亿元,而同期的归母净利润分别为 4.4 亿元、9.58 亿元、12.64 亿元、18.58 亿元、19.58 亿元。

以 2024 年年报为例,业绩已经出现疲态的爱美客依然选择大手笔分红。公司表示,拟以 3.01 亿股为基数,向全体股东每 10 股派发现金红利 38 元(含税),送红股 0 股(含税)。

根据已公布的利润分配方案,爱美客在 2024 年共计分配了 11.45 亿元给股东,这一金额占到了公司归属于上市公司股东净利润的 58.51%。

再考虑到爱美客在 2024 年年中实施的另一项利润分配方案,即向每位股东每 10 股派发 23.23 元的现金红利,并合计派发 4.99 亿元,那么爱美客在 2024 年全年的现金股利分配总额便达到了 16.44 亿元。这一数字占公司当期归属于上市公司股东的净利润的比例高达 83.96%。

除分红外,爱美客还通过实控人增持给予投资者信心。

据公司披露增持完成公告,截至 2024 年 4 月 24 日,实控人简军累计增持公司股份 19.91 万股,累计增持金额为 6253.78 万元(不含交易费用)。截至 2024 年末,简军持股数量从 2023 年末的 6718.74 万股增至 9407.08 万股,作为爱美客的第一大股东,简军持股比例高达 31.09%。

然而,大手笔增持与分红却并未有效抵挡公司股价的颓势。11 月 14 日,爱美客收于 157.61 元 / 股,已经较高点下跌 72.5%。

爱美客的市盈率从巅峰期的超 400 倍暴跌至不足 30 倍,按照持股比例计算,实控人简军身价缩水超 400 亿元。

实控人身价缩水的背后,是资本市场对"医美茅"信仰的瓦解,但也是行业去芜存菁的必经之路。

对于爱美客而言,真正的挑战或许不在于推出多少新品,而在于能否重新定义自身价值:从依赖单一爆品,进化为拥有持续创新能力的长跑者。毕竟,在医美这条长坡厚雪的赛道上,唯有技术沉淀与消费者信任,才能穿越周期的迷雾。

正如那句被反复验证的商业箴言:"所有的稀缺最终都以过剩而终结。"而下一个时代的赢家尚牛在线,必将是那些在过剩中创造稀缺的人。

联丰优配提示:文章来自网络,不代表本站观点。

荣利通 市场震荡, 红利板块吸金, 红利国企ETF国泰(510720)近20日净流入近4亿元

倍操盘 印度“婆罗门”,孩子出生就是贵族,终身享有特权,杀人不判死刑